La plupart des banques centrales sont en train de préparer l’introduction potentielle des monnaies numériques (central bank digital currency – CBDC). La CBDC est une monnaie numérique émise par la banque centrale. Elle est parfois désignée comme la version numérique d’un billet de banque, mais dans de nombreux cas, ce n’est pas le cas. Il existe en effet de nombreuses variantes potentielles.

Par Wim Boonstra de Rabobank

Jusqu’à présent, pratiquement toutes les banques centrales restent ouvertes à la possibilité d’une éventuelle apparition d’une CBDC.

La Chine, où un essai de grande envergure est en cours, est la principale exception. Si cet essai est couronné de succès, on peut s’attendre à ce que la CBDC chinoise soit largement introduite dans un avenir proche. La Chine est donc confortablement en tête car le pays a de grandes ambitions pour sa monnaie numérique. Tout d’abord, elle devrait donner une impulsion considérable à l’économie chinoise ; ensuite, elle augmentera encore le contrôle du gouvernement chinois sur la société chinoise ; enfin, la nouvelle monnaie s’inscrit dans un plan ambitieux visant à renforcer la position internationale du renminbi, la monnaie chinoise, et potentiellement au détriment de l’euro en particulier. Cette détermination chinoise devrait inciter les décideurs politiques européens à agir en renforçant encore l’euro.

Chine : de l’argent liquide à l’argent presque totalement scriptural dans dix ans

Il n’y a pas si longtemps, les paiements au détail en Chine étaient encore presque entièrement effectués en espèces. Depuis lors, le trafic des paiements a connu une révolution et la Chine est aujourd’hui l’un des principaux pays pour les paiements sans numéraire. Contrairement à d’autres pays, tels que les Pays-Bas et la Suède, en Chine, cette évolution n’a pas été provoquée par le système bancaire, mais par quelques applications clés de sociétés Fintech relativement jeunes, telles que WeChat (Tencent) et Alipay (Ant Financial). Ces parties, qui forment une sorte de couche supplémentaire entre les banques et leurs clients, ont maintenant une part de marché collective de plus de 90% dans les paiements chinois sans numéraire. Le système chinois de paiements sans numéraire est déjà capable de régler environ 100 000 transactions par seconde.

La CBDC chinoise : DCEP

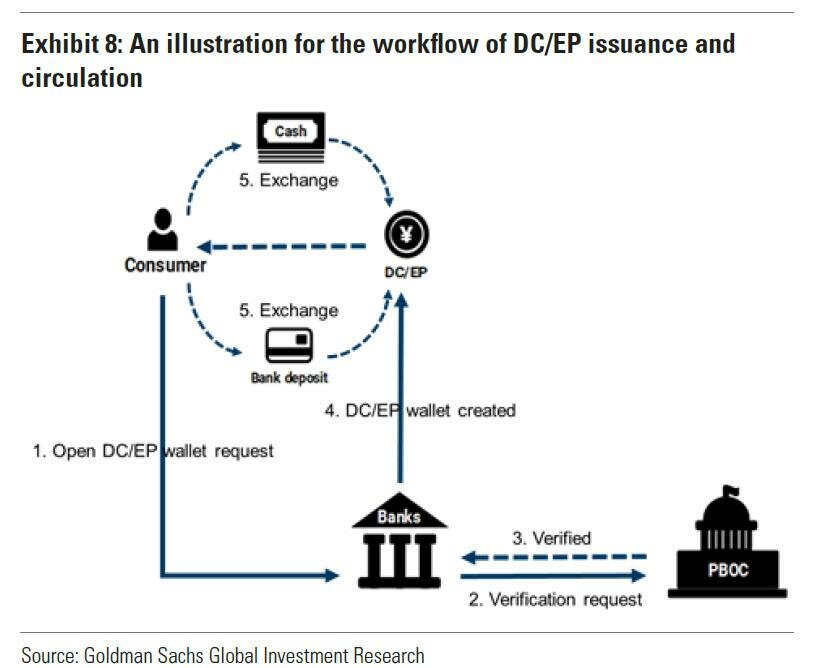

Dans ce contexte, la Banque populaire de Chine (BPdC), la banque centrale chinoise, a pris l’initiative de développer sa propre monnaie numérique connue sous le nom de Digital Currency Electronic Payment (DCEP). La DCEP est avant tout une alternative numérique aux billets de banque, bien qu’elle présente des caractéristiques qui diffèrent de celles des espèces à certains égards (voir ci-dessous). La DCEP a cependant la même valeur qu’un renminbi.

La technologie qui peut être utilisée par le public pour les paiements est basée sur la technologie de paiement traditionnelle et non sur la technologie de la blockchain. C’est la seule façon d’atteindre l’échelle nécessaire. L’objectif est d’atteindre une capacité de 300 000 transactions par seconde. La banque centrale pourrait elle-même utiliser la blockchain, par exemple pour les transactions de gros ou les règlements en DCEP entre banques privées. Bien que la DCEP soit une monnaie scripturale qui sera détenue sur un compte auprès d’une entité privée, il est également possible d’utiliser une fonctionnalité basée sur un token, par exemple une puce, pour effectuer des paiements peer-to-peer, même lorsqu’il n’y a pas Internet. Cela est particulièrement nécessaire pour une adoption réussie dans les zones rurales de la Chine. Cette fonctionnalité à partir de tokens sera largement utilisée, de sorte que la DCEP sera en concurrence avec l’argent liquide. Un essai d’envergure est en cours depuis plusieurs mois, auquel des dizaines de milliers de personnes ont participé.

Quels sont les objectifs de la BPdC avec la DCEP ?

La BPdC a plusieurs objectifs avec l’introduction de la DCEP.

Prévention d’un monopole dans le système de paiement

La BPdC veut éviter une situation dans laquelle WeChat et AliPay prendraient le contrôle du système de paiement chinois. Elle craint que l’ensemble du système de paiement ne tombe bientôt entre les mains de ces parties privées. La DCEP doit donc limiter l’implication de ces parties et accroître le rôle de la banque centrale dans le système de paiement. Il est d’autant plus probable que toute entreprise privée importante sera empêchée de devenir un acteur dominant, car en fin de compte, la Chine n’est pas une économie de marché “normale” (ce qui explique mieux la répression actuelle de Pékin contre Ant Financial qu’une simple querelle entre Xi Jinping et Jack Ma).

Promotion de l’inclusion financière et nouvelle réduction du rôle joué par l’argent liquide

Les paiements sans numéraire très performants occupent une place prépondérante dans une grande partie de la Chine. Mais dans les régions les plus pauvres, en particulier les zones rurales, les gens ont moins accès aux services bancaires tels que le crédit traditionnel. Dans ces régions, l’argent liquide joue toujours un rôle important. Les paiements dans le milieu criminel, y compris dans l’industrie illégale du jeu, sont encore largement effectués en espèces. La DCEP offrira aux habitants de ces régions un accès complet aux services financiers, mais elle peut aussi réduire l’importance des paiements en espèces. Le principal objectif de la DCEP est donc de remplacer l’argent liquide. En termes de caractéristiques, il ressemblera aussi beaucoup à l’argent liquide.

Une meilleure information sur les flux de paiement et la prévention des transactions illégales

Contrairement aux opérations de paiement utilisant un compte bancaire, qui par définition laissent des traces dans les registres d’une banque, les paiements en espèces sont très anonymes. Comme nous l’avons dit, la DCEP ressemblera beaucoup à de l’argent liquide, avec la possibilité d’effectuer des paiements directement d’une personne à une autre. Un certain degré d’anonymat semble donc être préservé. Mais en y réfléchissant de plus près, il devient évident que la BPdC, et donc le gouvernement chinois, auront un contrôle total.

Pour être précis, dans une transaction entre deux personnes effectuée avec DCEP, l’anonymat entre ces deux personnes sera assuré, comme c’est le cas pour un paiement en espèces. Mais la BPdC peut toujours établir ultérieurement qui a participé à la transaction. Cela permettra de tracer plus efficacement les transactions illégales que si elles étaient effectuées en espèces. Mais il sera également possible d’obtenir des informations détaillées sur le comportement des particuliers en matière de paiement.

Limiter la fuite des capitaux

Bien que la Chine n’ait pas de libre circulation transfrontalière des capitaux, la fuite des capitaux est un phénomène courant et important. La fuite des capitaux peut se produire de différentes manières et est souvent difficile à retracer. Par exemple, les sociétés chinoises qui font du commerce international peuvent manipuler des factures, ce qui permet de transférer de l’argent à l’étranger. Les gens peuvent également utiliser le système Bitcoin pour cacher de l’argent aux autorités et/ou le transférer à l’étranger.

Le gouvernement chinois, comme ses homologues européens et américains, craint que les Stablecoins ne jouent un rôle important en tant qu’alternative à l’argent ordinaire en circulation, mais qu’ils ne deviennent aussi un véhicule de fuite des capitaux (lire “Comment les Chinois utilisent les jeux d’argent illégaux en ligne et le filon pour blanchir plus d’un billion de yuans“). Les Stablecoins sont des cryptos comme les Bitcoins, mais contrairement à ces derniers, ils sont, du moins en théorie, garantis par des actifs financiers. Lorsque Facebook a annoncé en avril 2020 son intention d’ajouter des Stablecoins nationaux à sa Libra, un panier de devises numériques qu’il avait annoncé en 2019, les banques centrales ont immédiatement réagi en accordant une attention plus urgente à la CBDC.23 Ces Stablecoins pourraient par exemple créer la possibilité que des personnes utilisent un Stablecoin en Libra pour transférer de l’argent à l’étranger. Avec la DCEP, la BPdC a l’intention de ralentir la dynamique des Stablecoins privés. C’est également une considération importante pour les banques centrales occidentales.

Maintien de la souveraineté monétaire

Ceci est lié au point précédent. Si les gens ont facilement accès à des stablecoins privées, cela pourrait en fait, dans un sens, réduire le rôle de la monnaie nationale. Une situation similaire s’est produite au Zimbabwe, où la confiance dans la monnaie nationale a complètement disparu en raison de l’hyperinflation et où les gens se sont tournés en masse vers des devises étrangères telles que le dollar américain et le rand sud-africain. Dans une telle situation, la banque centrale nationale perd le contrôle des conditions monétaires dans son propre pays. Il est toutefois important de noter que la DCEP pourrait également être utilisée par la Chine pour interférer avec la souveraineté monétaire d’autres pays.

Qu’en est-il de la vie privée ?

La BPdC dit qu’elle respectera la vie privée des gens et donc l’anonymat des transactions, mais en même temps elle dit que la DCEP l’aidera à détecter les transactions illégales. Dans la pratique, cela signifie probablement que les gens pourront effectuer des paiements et conserver l’anonymat entre eux, mais que la banque centrale pourra en revanche voir les transactions. L’anonymat ne sera donc pas garanti et la banque centrale aura une bien meilleure connaissance du comportement des gens en matière de paiement qu’elle ne l’a fait jusqu’à présent. La DCEP aura également le statut de monnaie ayant cours légal. Cela signifie que les résidents chinois seront obligés d’accepter la DCEP, comme le confirment diverses déclarations de la banque centrale sur la question (South China Morning Post, 10 novembre 2020). La DCEP ne naît donc pas vraiment d’une forte demande de la population chinoise, mais elle est imposée à la population par le gouvernement. De plus, de la manière dont la DCEP est conçue, elle pourrait devenir un parfait véhicule pour une économie quasi-commandée : elle permet de contrôler toutes les transactions et ouvre la porte à un retrait vers un modèle bancaire plus soviétique, à savoir une banque sous le contrôle total de l’État.

L’internationalisation du renminbi

L’utilisation du renminbi dans les transactions internationales est encore relativement limitée, certainement par rapport au dollar et à l’euro. Mais la Chine s’efforce d’en accroître l’utilisation et espère même qu’un jour le renminbi pourra succéder au dollar comme monnaie de réserve mondiale. La Chine considère la DCEP comme un moyen important de renforcer la position internationale du renminbi, car les étrangers pourront également utiliser la DCEP dans leurs transactions avec la Chine.

L’avantage pour la Chine est qu’elle peut régler une plus grande partie de son commerce international en renminbi (numérique). À cet égard, la Chine a d’abord ciblé l’Afrique. De nombreux pays africains n’ont pas de devises entièrement convertibles et le commerce mutuel est souvent réglé en dollars américains, ce qui est coûteux. La Chine vise à créer une situation dans laquelle les pays africains pourront utiliser la DCEP non seulement dans leurs échanges commerciaux avec la Chine, mais aussi pour leurs transactions intérieures. C’est un bon exemple de la manière dont la Chine vise à se positionner sur le plan international et dont divers projets et institutions coopéreront sous la direction du gouvernement. Le dernier modèle de smartphone Huawei comprend en effet une application permettant le paiement en DCEP sans avoir besoin d’Internet (Eurasia). Actuellement, Huawei est déjà un des principaux fournisseurs de télécommunications en Afrique, ce qui donne à la Chine une longueur d’avance. Dans d’autres parties du monde, où Huawei est moins dominant, voire interdit, il sera bien sûr moins simple pour la Chine de faire avancer la DCEP.

Notez que si la Chine a l’intention de renforcer sa propre souveraineté monétaire avec la DCEP, elle n’a manifestement aucun scrupule à l’utiliser pour saper la souveraineté monétaire d’autres pays. Si non seulement une plus grande proportion du commerce entre la Chine et les pays africains mais aussi une partie du commerce intra-africain pourrait bientôt être réglée en DCEP, donc en renminbi, l’utilisation internationale de la monnaie chinoise augmentera considérablement. Il convient de noter que si une part plus importante du commerce international de la Chine est réalisée en DCEP, il deviendra également plus difficile pour les importateurs et les exportateurs chinois d’utiliser le commerce comme moyen de canaliser des fonds à l’étranger. Le gouvernement chinois sera donc tenu de réduire la fuite des capitaux, bien qu’il ne soit pas possible d’éliminer complètement ce phénomène.

L’heure des décisions : la DCEP est-elle un signal d’alarme ?

La Chine est en tête au niveau international avec l’introduction du DCEP, et elle s’oriente clairement dans une direction différente de celle de nombreux autres pays qui envisagent de faire de même. En Europe, le débat porte encore principalement sur la forme que devrait prendre l’euro numérique, sa CBDC, sur la question de savoir s’il existe une demande des consommateurs et qui devrait la payer. Les autorités chinoises adoptent une approche plus stratégique, et surtout dans la perspective de savoir si une monnaie numérique peut contribuer à renforcer/enraciner la position internationale de la Chine.

En supposant que les essais chinois actuels soient couronnés de succès, nous pourrions très bien voir apparaître la DCEP dès l’année prochaine. Cela pourrait constituer une étape importante dans la poursuite du mouvement de l’économie chinoise vers la monnaie scripturale. Le système de paiement serait encore renforcé par la DCEP, car cela empêcherait les grandes parties privées d’acquérir un duopole avec le pouvoir de marché que cela impliquerait. L’inclusion financière serait améliorée dans les régions sous-développées, et chacun aurait accès à l’argent scriptural et aux services financiers associés que cela rendrait possible. L’économie souterraine serait encore réduite et le gouvernement chinois aurait une meilleure connaissance (et un meilleur contrôle) du comportement de ses citoyens en matière de paiement, à un point que nous, Occidentaux, considérerions probablement comme inacceptable. Enfin, l’introduction de la DCEP peut décourager la fuite des capitaux et probablement renforcer la position internationale du renminbi.

Dans l’ensemble, la DCEP apportera certainement une contribution positive au développement futur de l’économie chinoise. Bien que la DCEP semble être moins innovante que les CBDC envisagées par les banques centrales occidentales à certains égards, la détermination dont fait preuve la Chine est sans aucun doute impressionnante.

Cette détermination chinoise montre également que la Chine travaille très activement au renforcement de la position internationale du renminbi, la banque centrale et des entreprises telles que Huawei collaborant étroitement pour y parvenir. Bien qu’il soit encore loin, un scénario dans lequel les premières parties des économies africaines, mais peut-être plus tard asiatiques, latino-américaines et même européennes utiliseront le renminbi pour des transactions transfrontalières et, le moment venu, également nationales, devient progressivement plus plausible.

On peut également s’attendre à ce que la Chine essaie d’amener tous les pays impliqués dans son initiative “Belt and Road” à utiliser la DCEP et donc le renminbi. Aujourd’hui, le renminbi est encore une petite monnaie par rapport à l’euro et surtout au dollar. Mais cette situation pourrait changer si la DCEP est largement acceptée. Dans le contexte d’une situation où la position internationale de l’euro a plus ou moins stagné au cours des dernières décennies, cela est pour le moins quelque peu déconcertant.

Bien sûr, on peut s’attendre à ce que, lorsque le renminbi numérique prendra son essor et gagnera en popularité, les autres banques centrales réagiront fortement. Les États-Unis, en particulier, seront déterminés à maintenir la domination internationale du dollar. Les autorités américaines comprendront bientôt qu’un renminbi numérique réussi pourrait, à long terme, se révéler être une menace plus importante pour la position du dollar que ne l’a jamais été l’euro. La différence la plus importante est que l’euro est institutionnellement faible et que les politiciens européens n’ont pas réussi jusqu’à présent à utiliser leur monnaie comme un instrument géopolitique. Le gouvernement chinois, en revanche, comprend très bien le pouvoir de l’argent en tant qu’instrument “pacifique” pour accroître le poids politique international.

Mais après toutes ces bonnes nouvelles, la DCEP s’avère également être un important signal d’alarme qui incite les décideurs politiques européens à enfin consacrer une attention sérieuse au renforcement du rôle international de l’euro. Avoir la deuxième monnaie après le dollar américain n’est peut-être pas optimal, mais ce n’est pas désastreux. Être troisième après le renminbi chinois, c’est une autre histoire. En fin de compte, c’est l’argent qui parle.

***

Annexe : à quoi ressemblera la DCEP ?

La conception exacte de la DCEP n’est pas encore claire. Selon la BRI, la DCEP sera ce que l’on appelle une CBDC hybride. Les gens détiendront des soldes à leur nom à la banque centrale, mais les transactions seront approuvées par un groupe intermédiaire de parties privées (dont éventuellement des banques commerciales). Il n’y aura alors aucune interaction directe entre la banque centrale et les titulaires de comptes, mais les personnes auront un compte à leur nom à la banque centrale. Cette idée est similaire à celle qui est proposée par d’autres banques centrales telles que la BCE et la Banque d’Angleterre. Bloomberg, Blockchain News et le China Daily, en revanche, décrivent la DCEP comme un système à deux niveaux, dans lequel les gens ne détiendront pas directement de comptes auprès de la BPdC. Selon ces rapports, dans le système chinois, les gens ne détiendront qu’un compte DCEP auprès d’une banque ou, plus probablement, auprès d’un fournisseur de services de paiement. Ces parties détiendront à leur tour un solde auprès de la BPdC sous la forme d’une réserve de liquidités qui couvrira exactement le montant des DCEP. Elles régleront également les paiements interbancaires en DCEP. Ce type de système est également connu sous le nom de CBDC synthétique (sCBDC), car les personnes ne disposeront pas de leur propre compte CBDC auprès de la banque centrale. La CBDC recevra toutefois des relevés réguliers des transactions effectuées.

Si ce dernier modèle est adopté, le modèle chinois de CBDC ressemblerait davantage à une banque de réserve (de liquidités) complète qu’à une véritable CBDC. Une banque à réserve de liquidités complète est une banque qui détiendrait une réserve de liquidités de 100 % auprès de la banque centrale, en contrepartie des comptes de paiement de la CBDC détenus auprès d’elle. Mais dans le modèle chinois, aucune institution supplémentaire ne serait créée, les institutions financières existantes offriraient des comptes supplémentaires qui seraient alors garantis à 100 % par les réserves de la banque centrale. Les déclarations de la BPdC suggèrent également que l’on s’oriente davantage vers un modèle synthétique. Techniquement parlant, cela représenterait une démarche moins innovante qu’une véritable CBDC.

Source : https://www.zerohedge.com/markets/china-will-be-first-country-launch-digital-currency-what-happens-then Traduction : https://cv19.fr

[…] via https://cv19.fr […]